金融リテラシーのジェンダーギャップ

公開日:2019年12月27日 09時00分

更新日:2024年2月21日 14時19分

丸山 桂(まるやま かつら)

成蹊大学経済学部 教授

はじめに

近年、適切な金融行動、投資判断を行うために必要な金融リテラシーという能力が「生きる力」の一つとして注目を集めている。ところが、多くの研究において、女性の金融リテラシーのレベルは男性より低いことが報告されている。2013年に採択されたジェンダー平等に関するOECD理事会勧告では、金融リテラシーの男女差を縮小する行動が各国に呼びかけられ1)、日本では2019年の新しい学習指導要領で金融教育の充実が盛り込まれた。

日本は世界一の長寿国であり、そして女性は男性よりも長寿で、老後単身で過ごす期間も長い。老後の生活設計という視点からも、男女の金融リテラシーのギャップは問題であり、本稿は国内外の研究成果から、その状況と背景について概観することとする。

男女の金融行動の差異

しばしば投資行動では、男性がリスク志向で、女性がリスク回避型・安定型志向と言われる。確かに、単身世帯の資産の保有状況を比較すると、男性は女性よりもリスク性が高い株式・株式投資信託の保有率が高く、女性は定期預金、生命保険などの安定指向型の金融商品の保有率が高い2)。一見すると、低金利時代においてリスク回避志向が強い女性は、投資結果が男性よりも劣るように思われる。

しかし、実際の先行研究ではその逆の結果が報告されている3)。その要因として、同書では、男性ホルモンのテストステロンがリスクを伴う行動への意欲を高める説や、男性投資家は自分の能力に過剰な自信を抱く「自信過剰バイアス」の傾向があり、リスクを楽観視して女性より頻繁に株式売買を繰り返す結果、運用益が女性より少なくなる状況などが紹介されている。

一方、振り込め詐欺などの特殊詐欺被害者は圧倒的に高齢女性に集中し、70歳以上の女性だけで被害者の56%を占めている4)。ただ、詐欺の内容を詳細に比較すると、「オレオレ詐欺」は女性被害者が多く、「還付金詐欺」、「ギャンブル必勝情報提供名目」などは男性被害者が多い。つまり、女性には金銭を払っても家族の被害損失を最小限にしたいと願う「損失回避」が、反対に男性には手近な方法で利得を得たいとする願望がある傾向が見て取れる。神経科学の研究などでは、特殊詐欺被害に高齢者が多い理由として、犯罪者が判断を急がすためにパニックになったり、加齢に伴う脳機能の低下により近視眼的な利得で物事を判断したり、長年の経験から熟慮せずに自動的に意思決定をしてしまう認知機能の衰えによる影響が指摘されている5)。

金融リテラシーの男女差

スタンダードアンドプアーズ社の「S&P Global FinLit Survey」によれば、金融リテラシーの保有率は、ほぼすべての国において男性の方が女性よりも高いが、そのギャップの程度は国により差異があるという6)。おおむね、男女の金融リテラシー保有率のギャップは、G7で8%ポイント、BRICSで5%ポイントであり、経済発展が進んでいる先進国の方が大きく、日本人については、わずかながら男性よりも女性の方が高い結果となった。また、日本は参加していないが、OECD/INFE調査(2011、2015年)でも、多くの国で女性は男性よりも金融知識が低く、予想外の出費や収入源を失った場合に対処する能力である「金融レジリエンス」も低いことが明らかにされている1)。

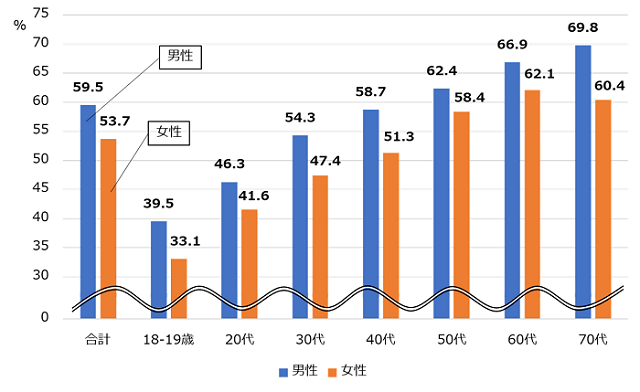

次に、日本人の金融リテラシーの特徴を金融広報中央委員会「金融リテラシー調査(2019年)」から概観しよう7)。図1、表1は、性・年齢階級別に金融知識・判断力に関する問題の正答率を比較した結果である。すべての年代で女性より男性の正答率が高く、男女とも加齢とともに正答率が上昇する傾向がみてとれる。

出所:金融広報中央委員会(2019)7)より筆者作成

| 男性 | 女性 | |

|---|---|---|

| 合計 | 59.5 | 53.7 |

| 18-19歳 | 39.5 | 33.1 |

| 20代 | 46.3 | 41.6 |

| 30代 | 54.3 | 47.4 |

| 40代 | 58.7 | 51.3 |

| 50代 | 62.4 | 58.4 |

| 60代 | 66.9 | 62.1 |

| 70代 | 69.8 | 60.4 |

出所:金融広報中央委員会(2019)7)より筆者作成

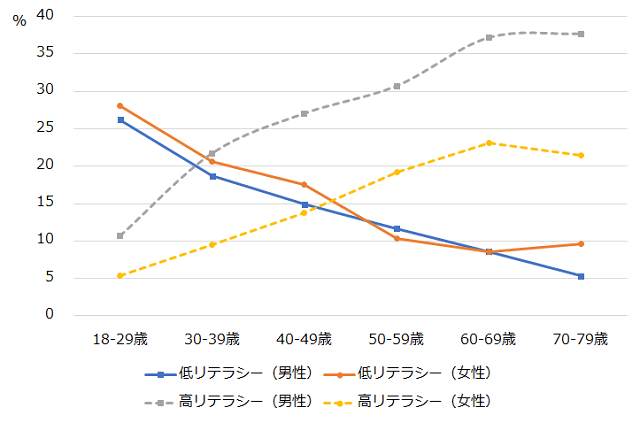

同調査では、この正誤問題の回答率に応じて金融リテラシーのレベルを5段階に分類している。もっともレベルが低い低リテラシー層ともっとも高い高リテラシー層が調査対象者に占める割合(全年齢)では、低リテラシー層が男性14.3%、女性15.4%でほとんど差がみられないのに対し、高リテラシー層は男性27.6%、女性15.8%と男性が圧倒的に多く、高リテラシー層の多さが男性の正答率の平均値を押し上げていることが分かる。では、加齢とともに、男女のリテラシーのレベル分布はどのように変化するのだろうか。性・年齢階級別にこの二つの層の分布の変化を追ったのが、図2、表2である。

出所:金融広報中央委員会(2019)7)より筆者作成

| 低リテラシー (男性) | 低リテラシー (女性) | 高リテラシー (男性) | 高リテラシー (女性) | |

|---|---|---|---|---|

| 18-29歳 | 26.2 | 28.1 | 10.7 | 5.4 |

| 30-39歳 | 18.7 | 20.6 | 21.7 | 9.5 |

| 40-49歳 | 14.9 | 17.6 | 27.1 | 13.8 |

| 50-59歳 | 11.7 | 10.3 | 30.7 | 19.2 |

| 60-69歳 | 8.6 | 8.5 | 37.1 | 23.1 |

| 70-79歳 | 5.3 | 9.7 | 37.7 | 21.4 |

出所:金融広報中央委員会(2019)7)より筆者作成

図2、表2をみると、男女とも低リテラシー層の割合はほぼ同じ割合で、加齢とともに低下しているが、高リテラシー層の割合は、加齢ともに男女差が拡大する傾向にある。

なぜ女性の金融リテラシーは低いのか

次に、男女別の正答率の差から、女性が不得意とする金融リテラシーの具体的な項目をみていこう。表3を見ると、「家計管理」や「生活設計」、「外部知見活用」の設問の正答率は、男性よりも女性の方が高い。日本では、男性よりも女性の方が日常生活の堅実な金銭管理や生活設計に長けていることが分かる。

| サンプル数 | 正答率合計 | 家計管理 | 生活設計 | 金融知識(金融取引の基本) | 金融知識(金融・経済の基礎) | 金融知識(保険) | 金融知識(ローン等) | 金融知識(資産形成商品) | 外部知見活用 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 男性 | 12,362 | 59.5 | 50.7 | 49.8 | 72.6 | 57.9 | 57.3 | 59.0 | 59.1 | 65.1 |

| 女性 | 12,638 | 53.7 | 54.0 | 51.7 | 75.4 | 41.9 | 51.5 | 49.8 | 50.6 | 66.1 |

| 合計 | 25,000 | 56.6 | 52.3 | 50.8 | 74.0 | 49.8 | 54.4 | 54.4 | 54.8 | 65.6 |

出所:金融広報中央委員会(2019)7)より筆者作成

一方、資産形成に関わる金融知識については、表中にある5項目のうち、「金融取引の基本」を除き、すべての項目について男性よりも女性の正答率が低い。表中には記載していないが、「金融・経済の基礎」に関する設問のうち、男女の正答率の差がもっとも大きかったのが「複数年の金利の計算」であった。

実際の問題を見てみよう。金利計算の設問は2段階で構成されており、まず「100万円を年率2%の利息がつく預金口座に預け入れました。それ以外、この口座への入金や出金がなかった場合、1年後、口座の残高はいくらになっているでしょうか。利息にかかる税金は考慮しないでご回答ください。」という設問から始まる。正答は、元本の100万円に利子の2万円(100万円×2%)を加えた102万円である。計算方法は小学生レベルの算数であるが、正答率は男性75%、女性62%であった。2段階目の設問は、同じ前提条件での5年後の利子を含めた合計額を5択から選択する方式である。正答率は男性54%、女性33%に低下し、特に女性の正答率が前問より30%ポイントも落ち込んでいる。

金利計算を苦手とする背景には、数学(算数)の理解力不足がある。前述したスタンダードアンドプアーズ社の調査結果6)でも、OECDのPISAテスト(15歳が受ける共通テスト)8)でも、数学能力と金融リテラシーのレベルには正の相関があることが示されている。日本では、2015年のPISAテスト(数学的リテラシー)で、男女の数学リテラシーの正答率に統計的な有意差があることが確認9)されており、金融リテラシーの底上げには数学的論理能力の強化が不可欠であることが分かる。

もう一つの理由は、日常生活で金融商品に接する機会がなく、専門用語と計算方法を結びつけて考える習慣がないことである。金融リテラシーは、教育水準、就業経験や従業上の地位、所得、配偶関係との関連性が高いと報告されており8)、日常生活における金融情報に触れる頻度がリテラシーのレベルを引き上げる。また、心理学の見地からは、女性は金融が苦手だと思われる偏見が実際の行動に投影されてしまう「ステレオタイプ脅威」2)の存在や、家庭教育において親が女子より男子に早期から金銭教育を始めること10)、男性よりも女性が金融知識に自信がないために「分からない」と回答してしまうこと11)など、あらゆる社会経済に潜むジェンダー要因が間接的にリテラシー形成に及ぼす影響が明らかにされつつある。

おわりに

個人の金融リテラシーの向上は、詐欺や多重債務などの消費者問題を防ぎ、高齢期の経済基盤の安定化に寄与するだけでなく、金融市場全体の健全化などの複合的な効果も期待できる重要な政策課題である。

これまで老後生活において、男性よりも女性に経済的困窮者が多い理由は、労働市場の参加状況や賃金格差などが背景にあると思われてきた。しかし、これらの格差が解消してもなお残る金融リテラシーのジェンダー要因の解明は、いまだ研究途上にある。仮に社会経済に潜むジェンダー規定が資産形成になんらかの不利益をもたらすのであれば、新たな解決策を講じる必要がある。すでに、諸外国では男女の金融リテラシーの違いや教育成果を考慮したうえで、女性を対象とした金融教育プログラムが始まっている。世界一の長寿を誇る日本でこそ、金融リテラシーのジェンダーギャップに関する研究蓄積を反映した教育プログラムの開発が急がれる。

文献

- OECD(2018)「図表でみる男女格差 OECDジェンダー白書2」明石書店

- イリス・ボネット(2018)「WORK DESIGN 行動経済学でジェンダー格差を克服する」 NTT出版

- 永岑光恵・原塑・信原幸弘 (2009)「振り込め詐欺への神経科学的アプローチ」『社会技術研究論文集』第6巻,177-186.

- Hasler, A. and A. Lusardi, (2017) The Gender Gap in Financial Literacy: A Global Perspective, Global Financial Literacy Excellence Center.

- OECD(2013)Women and Financial Education, Evidence, Policy Responses and Guidance

- Anthes, W. L. and ,B. W. Most(2000)"Frozen in the Headlights: the dynamics of women and money", Journal of Financial Planning, 13,130-142.

- Lusardi,A.,and O.S.Mitchell(2011) "Financial Literacy Around the World: An Overview", Journal of Pension Economics and Finance, 10(4), 497-508.

筆者

- 丸山 桂(まるやま かつら)

- 成蹊大学経済学部 教授

- 最終学歴

- 1999年 お茶の水女子大学大学院人間文化研究科単位取得退学

- 略歴

- 1994年 社会保障研究所研究員、1996年 国立社会保障・人口問題研究所研究員、1999年 恵泉女学園大学専任講師、2003年 成蹊大学経済学部 助教授、2011年 同 教授、現在に至る。

- 専門分野

- 社会保障論、労働経済学