公私年金連携の方向性

公開日:2019年12月27日 09時00分

更新日:2024年8月14日 11時14分

中嶋 邦夫(なかしま くにお)

ニッセイ基礎研究所

1.はじめに:2000万円問題のその後が課題

2019年6月に公表された金融審議会市場ワーキンググループの報告書は、「老後2000万円問題」として世間の注目を集めた。

2000万円という金額があくまで現在の高齢夫婦無職世帯の平均的な姿を投影したものである点には、十分な注意が必要である※1。しかし、老後に対する漠然とした不安が、ある程度は明確なものとして人々に理解されるきっかけになったという点では、一定の効果があったと言えよう。

ただ、同報告書も指摘するとおり、2000万円はあくまで現状を前提にしたものであり、今後の公的年金水準の調整(実質的な低下)を織り込んでいない。そこで本稿では、2019年8月に公表された公的年金の将来見通しを確認した上で、今後の公的年金と私的年金の連携(公私年金連携)の方向性を考察する。

※1:総務省「家計調査」(2017年)における高齢夫婦無職世帯の平均的な収支の不足額(実収入と実支出の差・月額約5.5万円)の30年分が約2000万円に相当する。

2.公的年金の見通し:自然体では給付水準が低下するが、受給延期でカバー

2-1 重要な前提:保険料の引上げ停止

公的年金の将来見通しでは、給付水準の見通しが示される。これは、2004年の制度改正で保険料(率)の引上げ停止が決まったためである。

当時の試算では、当時の給付水準を維持するには厚生年金の保険料率を将来的に労使合計で25.9%まで引上げる必要があった。しかし、労使ともに保険料の引上げに反対したため保険料率の引上げを18.3%で停止し、その代わりに毎年度の給付水準を段階的に引下げて、年金財政のバランスを取ることになった。これが「マクロ経済スライド」と呼ばれる仕組みである。

2-2 現行制度での見通し:基礎年金を中心に給付水準が低下

給付水準がどの程度まで下がるかは、足下の年金財政の状態や今後の人口・経済の見通しによって変わる。

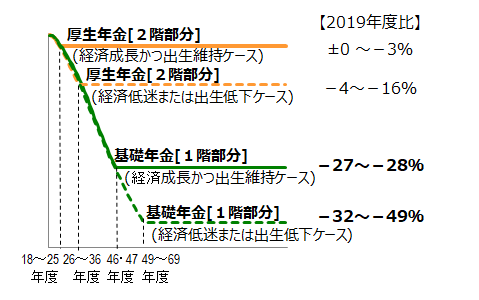

今回の将来見通しでは、経済が成長戦略どおりに改善しかつ現状並みの出生率を維持できた場合でも、基礎年金(1階部分)の給付水準が3割程度低下する見通しとなった。経済が低迷したり出生率が低下した場合には、より低下する見込みである(図1)。

注1.年金財政健全化まで現行制度を続けた場合。積立金が枯渇するケースは含まない。

注2. 厚生労働省(2019)「国民年金及び厚生年金に係る財政の現況及び見通し」より筆者作成。

一方で、厚生年金(2階部分)の低下は小幅にとどまる見通しである。この結果、年金に占める基礎年金の割合が大きい人、すなわち会社員OBの中でも現役時代の給与が少なく厚生年金が少ない人ほど、年金全体の水準低下が大きくなる(図2)。

注. 厚生労働省(2019)「国民年金及び厚生年金に係る財政の現況及び見通し」より筆者作成。

2-3 制度改正案の効果:厚生年金の拡大や受給開始の延期で低下をカバー

将来見通しでは、制度改正の選択肢(オプション)の影響を見るための試算も公表されている。

オプションAは、厚生年金の適用範囲の拡大である。前述した基礎年金の水準低下を考慮し、勤め人であるにもかかわらず現在は厚生年金の対象外(自営業と同じ扱い)となっている人たちが、会社員や公務員と同様に基礎年金(1階部分)に加えて厚生年金(2階部分)も受給できるための案である。最大のメリットは、現在は国民年金保険料を払って基礎年金しか受給できないパート労働者の多くが、個人の保険料負担を増やさずに年金受給を充実できる点である。

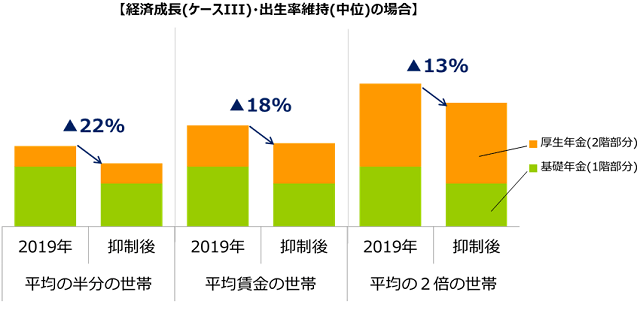

もう一方のオプションBは、高齢期の就労と年金との関係の見直しである(図3)。公的年金への加入期間を延長できれば、その分だけ年金額が増え、前述した給付水準の低下をある程度は補える(B-1・3)。就労期間を延長できれば、個人の意志で公的年金の受給開始を延期(繰下げ)して割増された年金額を受け取ることも可能であり、給付水準の低下をさらに補える(B-4)。そこで、就労意欲を阻害しないために、「一定以上の給与を得ると年金が減る仕組み」である在職老齢年金制度の廃止か緩和も盛り込まれている(B-2)。なお、現行制度でも、65歳まで就労して受給開始を67~68歳まで延期すればモデル世帯の所得代替率は現在の水準を確保できることも、併せて示されている。

注.厚生労働省(2019)「国民年金及び厚生年金に係る財政の現況及び見通しの関連試算」より筆者作成。

3.公私年金の連携:「上乗せ」に加えて「つなぎ」の役割も

高齢者の主な経済的基盤は公的年金だが、すべての高齢者が公的年金だけで生活費をまかなっているわけではない。例えば、厚生労働省「2016年 国民生活基礎調査」によれば、公的年金や恩給(以下では単に公的年金という)を受給している高齢者世帯のうち公的年金が年収の100%を占める世帯の割合は、年収100万円未満の世帯では8割だが、年収が高くなるほど割合が低下し、高齢者世帯全体では5割である。

また前述のとおり、今後の公的年金の給付水準は自然体では低下していく見通しであり、制度改正のオプションでは、就労期間を延長し受給開始を延期して給付水準の低下をカバーする姿が描かれている。しかし、就労期間と年金受給期間を上手く接続できるかには、個人の健康状態や十分な就業機会を得られるかなどの予想が難しいリスクが存在する。

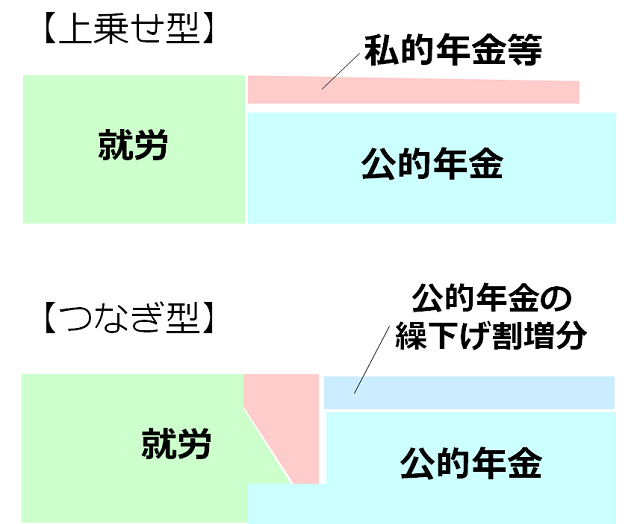

これまで、私的年金(企業年金、個人年金)や金融資産の役割は、公的年金の給付水準を上回る、ゆとりある老後生活のための「上乗せ資金」と捉えられることが多かった。しかし今後は、公的年金の受給開始を延期するための「つなぎ資金」としての役割も担う形になってくる(図4)。前述した基礎年金水準の低下も考慮すると、私的年金や金融資産の必要性は、従来と比べて所得が低い層にも広がる可能性がある。

老後の資金となる私的年金や金融資産においては、企業から支給される退職一時金や企業年金が一定の役割を担っている。ただ、これらは企業が労使関係を構築するための手段であり、水準等にはばらつきがある。退職一時金や企業年金が手薄な場合は、その分を個人年金などの自助努力で補うことになるが、現在の税制は各種の企業年金や個人年金で分離しているため、円滑な対応が難しい。そこで、円滑な対応が容易になるような税制の包括化も議論されている。

4.おわりに:個人の意思決定が重要に

これまで見てきたとおり、公的年金は、少子化や長寿化が進む中で労使の反対を受けて保険料の引上げを停止した結果、現行制度を続けた場合には将来の給付水準が低下する見通しになっている。これを就労の延長と公的年金の受給開始の延期で水準低下を補う方向性が示されており、年金制度や税制の見直しで低下を補いやすくする議論も行われている。

政府の財政状況は厳しいため、制度改正に期待できるのは、受給開始年齢の柔軟化や老後準備に関する税制の包括化など、利便性の改善が中心になるだろう。個人にとって選択の自由度が増すことになるが、それと同時に個人の意思決定が従来よりも重要になることに注意する必要があるだろう。

筆者

- 中嶋 邦夫(なかしま くにお)

- ニッセイ基礎研究所

- 最終学歴

- 2007年 東洋大学大学院 経済学研究科 博士後期課程修了

- 略歴

- 1995年 日本生命保険相互会社、2001年 日本経済研究センター 委託研修生、2002年 ニッセイ基礎研究所、現在 ニッセイ基礎研究所 主任研究員。

- 主な公職

- 2011年4月~2013年3月 参議院 厚生労働委員会調査室 客員調査員、2011年8月~2011年11月 厚生労働省・日本年金機構 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会

- 専門分野

- 年金制度、家計の意思決定