加齢に伴う意思決定の変化が日本社会・経済に与える影響 〜文理融合研究で超高齢社会の問題を克服する〜

公開月:2022年4月

駒村 康平(こまむら こうへい)

慶應義塾大学経済学部教授

慶應義塾大学ファイナンシャル・ジェロントロジー研究センター長

加齢と資産管理・運用能力の関係

2017年の国立社会保障・人口問題研究所の将来人口推計によると、2065年には、90歳以上までの生存率は男性40.9%、女性は66.7%、中位寿命は男性87.8歳、女性93.9歳になるとされている。現役世代にとっても「寿命90年」は現実になりつつあり、多くの人が75歳以降、15年近い人生を楽しめる時代がくる。そのためには健康寿命の伸長が重要で、特に認知機能の維持は自立した生活、経済活動を送るためにも不可欠である。

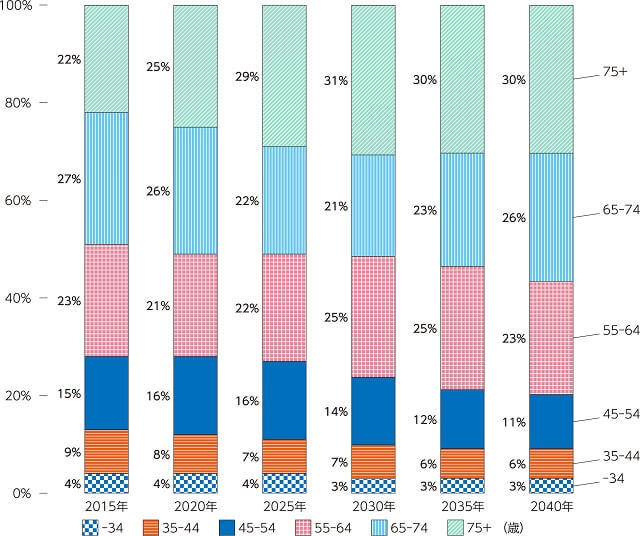

1. わが国の個人金融資産の将来推計

団塊世代は2025年には75歳、2030年には80歳に到達する。これまで「2025年問題」は団塊の世代の医療費・介護費用といった社会保障給付費の急増とその対応が問題とされてきたが、これとは別に実は「資産の2030年問題」も存在する。

資産、特に金融資産などは若いときから徐々に蓄積され、その平均額は70代でピークになる。現在、65歳以上の高齢者の保有する金融資産は、国民全体の個人金融資産、約2,000兆円の50%近くになっている。そして、図のグラフが示すように、2030年には個人金融資産の31%、620兆円近くを75歳以上が保有することになる。

金融資産の高齢化(年齢別金融資産の保有割合の推計)

国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計)」(2018年推計)より作成

(出典:駒村康平編著: エッセンシャル金融ジェロントロジー. 慶應義塾大学出版会, 2019)

2. 加齢とともに低下する認知機能

経済成長の成果を享受できた団塊世代は、比較的多くの資産を持っているため、「経済的弱者」とは見なされないかもしれない。しかし、資産だけでは判断できない問題として、加齢に伴う認知機能低下による経済活動に関する意思決定・判断能力の低下がある※1。

※1 認知機能の低下が意思決定の各要素に与える影響については、駒村編著(2021)『みんなの金融』を参照。

正常加齢による認知機能の低下の問題は、脳の腹側線条体の「注意刺激」または「情報処理」の要求が高い場合に発生する。他方、認知症、その多数を占めるアルツハイマー病に関連する認知機能の低下の問題は、「記憶の符号化、統合化および検索」に関連する内側側頭葉領域における問題の発生とされている。

加齢に伴う正常範囲での認知機能の低下は誰でも起きうるもので、日常の経済活動、資産管理・運用にはほとんど障害は発生しないであろう。しかし、高価な買い物、インターネットでの買い物(EC)、資産運用、財産の相続、不動産の処分などは、集中力と注意力を必要とする複雑で不確実な意思決定となる。時間が限られた状況、不慣れな環境、心配ごとなどによるストレスの中での意思決定では、誤った経済行動につながる危険性があり、すでに高齢者に関わるさまざまな消費、投資トラブルの増加が報告されている※2。

※2 例えば、eコマースにおける契約で、簡単だが解除が複雑な設定となっている「ダークパターン」の問題などがある。

他方、年齢とともに発症率が上昇する認知症による認知機能の低下は、徐々に日常の経済活動、資産管理をも困難にする。東京都健康長寿医療センターの粟田主一氏の推計によると、80歳前半になると50%から80%の人が認知症か軽度認知障害になっているとしている。そのため団塊の世代が80歳に到達する2030年以降は、簡単な買い物や日々の資産の管理が困難な人が急増するだろう。具体的には、年齢別の認知症の発症率から計算すると、2020年時点でおよそ100兆円を超える金融資産を認知症の方が保有していると推測され、その金額は将来的に約200兆円を超えると推測される。

資産の高齢化が社会経済に与える影響

1. 2030年問題~資産の高齢化が日本のマクロ経済に与える影響〜

このように「資産の2030年問題」とは、現役時代に安定成長を経験し、多額の資産を保有する団塊世代が80代に到達する一方で、認知機能の低下により、自分のためにその経済力を活用できない高齢者が増加し、特殊詐欺、消費者・投資被害、経済的虐待※3のリスクが上昇することを意味する。

※3 経済的虐待とは、本人の合意なしに財産や金銭を使用し、本人が希望する金銭の使用を理由なく制限すること。(東京都福祉保健局より引用)

(2022年6月23日閲覧)

もちろんこうした問題は個々人の生活に影響を与えるだけではない。経済力のある高齢者が消費者としての自律性が低下し、本来は高齢者本人のために使われる消費※4が減少し、預貯金が積み上がっていく可能性がある。すると、高齢者の消費が伸び悩み、マクロ経済全体の消費が不足していくので、政府が国債を発行して、有効需要をつくることになり、その国債を高齢者の預貯金が引き受けるといういびつな構造になっているという見方もできる。

※4 今後、在宅介護が増えていくとされるが、公的医療・介護保険サービスだけでは、要介護高齢者は在宅生活を続けることができず、多様な民間の生活支援サービスを使う必要が出てくる。

加えて投資家としての自律性の低下の問題もある。高齢者が適切に資産の管理・運用ができない場合、株主としての意思表明はできず企業ガバナンスは弛緩し、投資が減退する。ほかにも適切な債券の乗り換え、再投資、金融商品の選択なども困難になり、金融市場全体の機能不全になる。このように資産の高齢化と認知機能の低下が同時に起きると、消費・投資の「根詰まり」となり、日本経済の足を引っ張ることになる。

2. 増加する「脆弱な経済主体」を支えるため

認知機能の低下などで経済主体として自律性が低下する高齢者を、「脆弱な経済主体」と呼ぼう。超高齢社会とは「脆弱な経済主体」増加社会であり、個人にとって長寿時代は、人生の一定期間を「脆弱な経済主体」として経験する社会である。

「脆弱な経済主体(=「脆弱な消費者」、=「脆弱な投資家」)」の増加に対して、経済システムはどのように対応するのか、いくつかの動きは始まっている。

まず消費者契約法をめぐって、消費者庁では、高齢化やデジタル経済などの普及に対応するための改革案が議論されている※5。そこでは、消費者の脆弱性を、①高齢者を想定した「消費者の属性に基づく恒常的・類型的な脆弱性」と、②「消費者であれば属性を問わず誰もが陥りうる一時的な脆弱性」に整理して、「消費者が事業者との健全な取引を通じて、安心して安全に生活していくためのセーフティネットの整備」の必要性を指摘している。そのうえで、1)「判断力の著しい低下が消費者の脆弱性のうち恒常的・類型的な脆弱性の典型的場面であり、超高齢社会の進展を踏まえた対応が法において求められる」としつつも、2)「事業者・消費者の双方に生じる負担の兼ね合いにも配慮が必要」であり、3)「事業者の予見可能性を確保し、消費者が必要な契約ができなくなることがないように配慮」とし、法的対応は「生活に著しい支障を及ぼすことを典型的場面に限定する」としている。

※5 消費者庁「消費者契約に関する検討会報告書」参照。

(2022年6月23日閲覧)

これは、現在の市場ルールの考えの下では、正常加齢に伴う消費者としての能力の低下については、上述の②とみなされ、特段の法的処置を行わず、上述の①に対応する認知症等によって発生する問題にのみ対応するというように読める。しかし、前述のように、正常加齢に伴う集中力、注意力の低下につけ込むような商取引が横行しているという問題は放置していいのかという疑問も残る。

また、高齢者は「脆弱な投資家」でもある。IOSCO(証券監督者国際機構)の「高齢投資者の脆弱性に関する最終レポート」では、高齢者は「金銭的搾取・金銭的虐待」「金融詐欺」にさらされ、①不向きな投資への誘導、②FAや他人による金融詐欺、③認知力の衰えによる判断力の低下、④複雑な商品の判断力の低下といったリスクが高いとし、その対応策として、①高齢者向け教育、②担当者の育成、③研究プロジェクト、④コールセンター等窓口の整備、そして「特別な規制の検討」も必要としている※6。しかし、ここでも抜本的、決定的な対策はまだ模索の状況といえよう。類似の議論は、2019年の7月のでも議論されている。

※6 日本証券業協会ホームページ参照。

地域社会における「お金(財産)の介護」の重要性

金融庁は2019年度、2020年度の2回にわたって、金融資産管理面から認知機能の低下した高齢者が増加する問題とその対応を取り扱った市場ワーキング・グループ報告書およびを公開している。そこでは、自治体や地域の福祉関係機関と連携し、認知判断能力の低下した顧客の権利擁護や適切な資産形成・管理に努めていくこと、つまり「お金の介護」が重要であるとしている。

この報告書を受けて、全国銀行協会(全銀協)は、2021年2月に認知症の方の銀行口座の管理に関し、口座凍結を改め、代理人が高齢者本人の医療費、介護費のために使うことができるように整理した報告書を公表しているが、今後の具体的な取り組みについては、各地の福祉関係機関と金融機関の間での実践的な取り組みが必要であるとしている。この実践のために全国社会福祉協議会と日本金融ジェロントロジー協会は合同して、地域における「お金の介護」の取り組みのあり方を検討している。これまであまり連携してこなかった金融機関と福祉機関(社会福祉協議会)の連携、すなわち「金・福連携」がますます重要になるであろう。

加えて、東京都もの報告書をとりまとめ、高齢化に伴い、認知機能の低下した人が増加する都市部における消費(買い物)、金融、移動、マンション管理などの問題を整理し、企業・事業者、市民で認知機能低下に伴う諸課題と対策を共有するように呼びかけている。

まとめ~文理融合の研究の重要性~

近代社会では、個人はある程度の合理的な意思決定能力を有していることを前提に経済システムを構築してきた。しかし、脆弱な経済主体の増加は、「個人=合理的な意思決定」という近代社会の前提を壊す可能性がある。

今後、経済力のある高齢者の増加は、経済全体に大きな影響を与えるであろう。例えば、在宅介護が増えていくとされるが、公的医療・介護保険サービスだけでは、要介護高齢者は在宅生活を続けることができず、自分らしい生活のためには多様な生活支援サービスを使う必要がある。しかし、高齢者自身の選択能力そのものに課題があると、生活支援サービスを使うことはできない。金融商品でも同様である。高齢者が金融商品を購入して、後日、実はその時点で認知症だったので、取引は成立しないとなるとどうなるか。1つひとつの案件を法律で処理すればいいという簡単なものではない。企業側もトラブルを回避するために高齢顧客を回避するようになるであろう。つまり、消費者や投資家が合理的に意思決定をして行動していないとなると、契約や取引は成立しなくなり、市場の機能は低下する。

そこで、高齢者の認知機能の低下を把握し、高齢者の経済活動の意思決定を支える仕組みが必要になる。誰が、どのようにその役割を担うのかはまだ不明である。しかし、少なくとも、認知機能の低下を把握、測定するといった技術は重要になる。こうした技術を組み入れた社会経済システムの確立に向けて、文理融合研究はますます重要になるであろう。

文献

- 駒村康平編著: エッセンシャル金融ジェロントロジー─高齢者の暮らし・健康・資産を考える. 慶應義塾大学出版会, 2019.

- 駒村康平編著: みんなの金融─良い人生と善い社会のための金融論. 新泉社, 2021.

- 駒村康平: 加齢が意思決定に与える影響--神経経済学と金融ジェロントロジーの視点から─. 証券アナリストジャーナル 2021; 59(7): 35-44.

筆者

- 駒村 康平(こまむら こうへい)

- 慶應義塾大学経済学部教授

慶應義塾大学ファイナンシャル・ジェロントロジー研究センター長 - 略歴

- 1995年:慶應義塾大学大学院経済学研究科博士課程単位取得退学、国立社会保障・人口問題研究所研究員などを経て、2007年より現職。2009~2012年:厚生労働省顧問、2010年より社会保障審議会委員、2012~2013年:社会保障制度改革国民会議委員、2018年より金融庁金融審議会市場ワーキング・グループ委員、2019年より日本経済政策学会副会長

- 専門分野

- 社会政策

以下をクリックすると機関誌の内容をご覧になることができます。

WEB版機関誌「Aging&Health」アンケート

WEB版機関誌「Aging&Health」のよりよい誌面作りのため、ご意見・ご感想・ご要望をお聞かせください。

お手数ではございますが、是非ともご協力いただきますようお願いいたします。